東日本大震災では、総額2兆円を超える保険金が保険会社・JA共済・全労災などにより被災者に支払われ、被災後の生活の安定に大きく寄与しています。

ここでは、地震保険をはじめとして、保険や共済に関することも知っておきましょう。

思わぬ落とし穴や勘違いがあるかもしれません。

もし現在の保険付保状況が十分でなければ、新たな保険・共済付保も検討してみてください。

地震保険

地震保険の歴史は浅く、1964年の新潟地震を契機として、1966年に「地震保険に関する法律」が施行され、この法律に基づいて政府と民間の損害保険会社が共同で運営する地震保険が誕生しました。

また大きな特徴として、地震保険の単独加入はできません。

火災保険とセットで加入する必要があります。

現在加入の保険が火災保険のみの場合でも契約期間の中途でも地震保険に加入することができます。

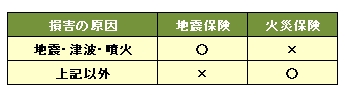

※火災保険は、地震・津波・噴火による火災損害には対応していません!

保険金が支払われる損害

地震保険では、地震、噴火、津波を原因とする損害(火災・損壊・埋没・流失)に対して保険金が支払われます。

また実際の損害の程度により、全損、大半損、小半損または一部損と被害認定が行われ、それぞれ契約金額の100%、60%、30%、5%の保険金が支払われます。

※既存契約については、その始期により認定基準が異なる場合があります。

保険の対象

建物と家財が対象となります。

但し、建物は住居のみに使用される建物および併用住宅が対象であり、家財には30万円を超える高額な貴金属・宝石などは含まれません。

契約金額

建物は5,000万円、家財は1,000万円を上限として、セットで契約した火災保険の契約金額の30%~50%の範囲内で決めることになります。

保険料

建物の所在地(都道府県)、構造により、保険料が変わります。

損保各社のホームページにて保険料シミュレーションができます。

実は、一番安い県(岩手県、栃木県、福井県、佐賀県、などの20県)と一番高い都県(東京都、千葉県、神奈川県、静岡県)では、3倍以上も保険料に開きがあります。

これは想定されている南海トラフ地震や首都直下地震などで被害が予想される地域が高くなっていること、および人口の多い、つまり住宅が密集している地域での保険料が高い傾向にあることによると思われます。

また、割引制度があり、免震・耐震建物や1981年6月以降に新築された建物などには、10%-50%の割引が適用されます。

地震保険料控除について

払い込んだ地震保険料が、その年の契約者の所得から控除されます。

所得税:地震保険料の全額(最高50,000円)、個人住民税:地震保険料の50%(最高25,000円)

火災保険

現行の火災保険は、一般的には、単体としての保険でなく、住宅総合保険とも言える内容で、火災リスク(火災・落雷・爆発)、風災リスク(風災・ひょう災・雪災)および水災リスク(洪水による床上浸水など)を総合的に対応する内容になっています。

また、特約などで、盗難リスク、破損リスク、損害賠償リスクなどにも対応している損害保険会社があります。

但し、地震保険のパートで説明しました通り、火災保険(住宅総合保険)は、地震・津波・噴火による火災や損壊には対応していません。

従って、火災保険などの住宅総合保険に地震保険をプラスすることによって、住宅に掛かる主たるリスクには対応できることになります。

火災保険は、地震保険と違って、各保険会社が独自の補償内容(基本部分+特約部分)や保険料を設定していますので、ここで一概に述べることはできません。

興味のある方は、下リンクから大手各社の保険内容を確認してみてください。

その他の保険(共済)

根底の概念は、保険も共済も一緒で、相互扶助にあります。

『保険』は、保険会社と契約者の1対1の関係であり営利事業です。

一方『共済』は、一定の条件でつながる組合員が団体を構成し、共同の基金を形成し、災害などの発生に際し、その基金から一定の給付を行う制度であり、非営利事業です。

ここでは、JA共済と全労済の地震関係共済制度を紹介します。

JA共済

建物や家財の地震災害を補償する共済として、『建物更生共済 むてきプラス』があります。

地震・津波・噴火によって生じた損害だけでなく、火災、風災、水災リスクにも対応している始めからセットとなった共済です。

自然災害によるケガや死亡の共済金、満期共済金および修理費共済金などの保険には無い特徴があります。

詳しくは、JA共済ホームページをご覧ください。

またこちらでJA共済掛金の試算ができます。

全労済

全労済では、火災による災害を主に保障する「火災共済」と、風水害や地震への備えが充実した「自然災害共済」の2つの共済を合わせた『住まいる共済』という共済を用意しています。

JA共済と違って満期共済金はありませんが、掛金は低く抑えられています。

また、「被害にあった住宅や家財は再取得価額でお支払い」というのは、嬉しい特徴の一つです。

詳しくは、全労済ホームページをご覧ください。

<更新履歴>

2017/10/31 記事公開

2020/06/26 保険会社名称・ホームページURL・共済商品名、その他現行のものに合わせ更新